Artigos

Efeito cana eleva preços agropecuários em 15,43% no encerramento do mês de maio

O Índice Quadrissemanal de Preços Recebidos pela Agropecuária Paulista

(IqPR)1,2 encerrou o mês de Maio de 2011 com variação positiva de

15,43%. O IqPR-V (produtos de origem vegetal) registrou alta de 23,45%, enquanto

que o IqPR-A (produtos de origem animal) encerrou em baixa de 4,50% (Tabela

1).

Quando a cana-de-açúcar é excluída do cálculo do índice (devido a sua

importância na ponderação dos produtos) se tem outro cenário, com

os índicesIqPR e IqPR-V (cálculo somente dos produtos vegetais) fechando

o mês negativamente em 3,56% e 2,65%, respectivamente (Tabela 1).

Tabela 1 - Índice Quadrissemanal de Preços Recebidos pela Agropecuária Paulista, Maio de 2011 e Acumulado nos Últimos 12 Meses

|

Índice Acumulado |

São Paulo |

São Paulo - sem cana | ||

|

Variação Maio/10 |

Acumulada 12 meses |

Variação Maio/10 |

Acumulada 12 meses | |

|

IqPR |

15,43 % |

34,02 % |

- 3,56 % |

20,97 % |

|

IqPR-V |

|

39,50 % |

- 2,65 % |

23,21 % |

|

IqPR-A |

- 4,50 % |

17,88 % |

? |

? |

Para a variação acumulada nos últimos 12 meses, os resultados registraram

expressivas variações positivas: 34,02% para o IqPR; 39,50% para o IqPR-V

(vegetais) e 17,88% para o IqPR-A (animais).

Desconsiderando a cana-de-açúcar no cálculo acumulado dos índices, tanto o IqPR

quanto IqPR-V, embora positivos, são menores em 13 pontos percentuais o

primeiro, que encerra os últimos 12 meses com 20,97%; e em 16 pontos percentuais

o segundo, que fecha o acumulado em 23,21% (Tabela 1) puxado principalmente

pelos preços do café (86,08%), algodão (56,08%), milho (63,49%), tomate para

mesa (48,41%) e trigo (30,79%) (Tabela 2).

Tabela 2 - Variações das Cotações dos Produtos, Estado de São Paulo, Maio de 2011

|

Origem |

Produto |

Unidade |

Cotações (R$) |

Variação mensal (%) |

Variação Mai/11-Mai/10 (%) | |

|

Abril/11 |

Maio/11 | |||||

|

VEGETAL |

Algodão |

15 kg |

111,66 |

82,50 |

-26,12 |

56,08 |

|

Amendoim |

sc.25 kg |

32,06 |

31,69 |

-1,15 |

5,54 | |

|

Arroz |

sc.60 kg |

27,77 |

27,60 |

-0,60 |

-23,42 | |

|

Banana nanica |

cx.21 kg |

10,49 |

9,84 |

-6,25 |

0,79 | |

|

Café |

sc.60 kg |

491,74 |

499,40 |

1,56 |

86,08 | |

|

Cana-de-açúcar |

kg de ATR |

0,4022 |

0,5736 |

42,62 |

47,53 | |

|

Feijão |

sc.60 kg |

83,06 |

110,83 |

33,44 |

-23,51 | |

|

Laranja p/ Indústria |

cx.40,8 kg |

14,02 |

13,59 |

-3,04 |

-1,81 | |

|

Laranja p/ Mesa |

cx.40,8 kg |

21,21 |

16,60 |

-21,73 |

7,82 | |

|

Milho |

sc.60 kg |

25,58 |

24,79 |

-3,12 |

63,49 | |

|

Soja |

sc.60 kg |

41,87 |

40,97 |

-2,14 |

20,42 | |

|

Tomate p/ Mesa |

cx.22 kg |

29,57 |

41,04 |

38,78 |

48,41 | |

|

Trigo |

sc.60 kg |

30,11 |

30,08 |

-0,08 |

30,79 | |

|

ANIMAL |

Carne Bovina |

15 kg |

100,33 |

97,78 |

-2,54 |

24,60 |

|

Carne de Frango |

Kg |

1,80 |

1,61 |

-10,48 |

15,69 | |

|

Carne Suína |

15 kg |

50,81 |

46,50 |

-8,48 |

-12,29 | |

|

Leite B |

Litro |

0,80 |

0,85 |

5,04 |

-0,19 | |

|

Leite C |

Litro |

0,71 |

0,75 |

5,74 |

-4,24 | |

|

Ovos |

30 dz |

51,33 |

45,38 |

-11,61 |

16,21 | |

Os produtos do IqPR que registraram as maiores altas nesta quadrissemana foram:

cana de açúcar (42,62%), tomate para mesa (38,78%), feijão (33,44%), leite C

(5,74%) e o leite B (5,04%) (Tabela 2).

Para a cana-de-açúcar, o reposicionamento dos preços da matéria prima

sucroalcooleira na entrada da nova safra acontece uma vez que na entressafra os

preços do açúcar e principalmente do álcool (tanto anidro como hidratado)

tiveram majorações expressivas. Os novos preços dos produtos finais redefiniram

o novo patamar de preços da matéria prima na entrada da nova safra, o que

explica o expressivo aumento verificado.

Para o tomate de mesa, a menor oferta decorrente das chuvas e temperaturas acima

da média na primeira metade de maio provocou perdas de produto, que numa

conjuntura de demanda aquecida gerou a elevação dos preços.

O feijão, dada a perspectiva de oferta menor que a demanda nos próximos meses,

consolida-se tendência de alta já precificando a ocorrência de escassez que

vigorará até a entrada da colheita dos primeiros plantios de inverno.

No leite C, a proximidade do inverno com as primeiras manifestações do frio já

sinaliza redução da oferta do produto em virtude da redução do volume e

qualidade das pastagens, gerando expectativa de elevação dos preços também

pressionados pela demanda. Mesma tendência está indicada para o Leite B, porém

em menor intensidade, já que os produtores de "B" são menos dependentes das

pastagens.

Os produtos que apresentaram as maiores quedas de preços em Maio foram: algodão

(26,12%), laranja para mesa (21,73%), ovos (11,61%), carne de frango (10,48%),

carne suína (8,48%) e banana (6,25%) (Tabela 2).

O algodão apresentou queda conjuntural em função do movimento de redução dos

preços internacionais, numa conjuntura em que a tendência dos preços estará

associada tanto ao ritmo da recuperação da economia européia e norte-americana

quanto ao reflexo da demanda. No Brasil, os preços da pluma sofrem o efeito das

importações de têxteis chineses feitos pela agroindústria nacional de vestuário

e confecções.

Apresentando os melhores preços dos últimos anos, a entrada da safra paulista da

laranja aumentou a oferta de frutas, diminuindo o preço recebido pelos seus

produtores (os quais ainda se mostram muito elevados). No caso da laranja para

indústria, além dos patamares inferiores, as quedas foram menores, dados os

contratos de integração firmados.

Mesmo com a antecipação de descartes, o baixo consumo de ovos não absorveu o

volume de produção ofertado no mercado, reduzindo os preços recebidos pelos

produtores de ovos paulistas.

Para a carne de frango, a boa oferta frente à demanda estabilizada reflete queda

nas cotações das aves. Além de frango no mercado spot, animais oriundos

de integrações continuaram apresentando excedentes nos corredores de abate, o

que movimentou para baixo os preços recebidos pelos criadores.

No caso da carne suína, mesmo com a não existência de uma grande oferta de

cevados, o consumo reduzido de carnes em geral e a concorrência da produção

competitiva dos outros estados tem dificultado a colocação do produto paulista

no mercado e balizado negativamente os preços recebidos pelos

suinocultores.

Os preços da banana comportaram-se dentro dos padrões de variação sazonal. Com a

intensificação do frio e redução das chuvas a formação dos cachos é retardada e

reduz a oferta, em contrapartida o consumo cai mais que proporcionalmente, tanto

pela aparência da banana como pela oferta de frutas concorrentes, como as frutas

cítricas (laranja e tangerinas). O preço de maio de 2011 foi praticamente igual

ao de maio de 2010.

No período analisado, 6 produtos apresentaram alta de preços (4 origem vegetal e

2 de origem animal) e 13 apresentaram queda (9 vegetal e 4 animal).

Na análise do comportamento dos índices acumulados de preços agropecuários

paulistas devem ser considerados isolados os impactos da cana-de-açúcar, pois

este produto além de ter participação expressiva na ponderação do índice, possui

uma estrutura de mercado e de formação de preços peculiar. A cana–de –açúcar

consiste na matéria prima para a produção de açúcar e energia (notadamente

álcool) cuja remuneração da unidade comercializada (tonelada de cana) se dá pelo

preço associado ao rendimento agroindustrial (expresso em açúcar total

recuperável - ATR). Os altos preços do açúcar e do álcool (etanol), na última

entressafra da cultura, apontaram para um aumento anualizado de 47,53% do preço

recebido pela matéria prima, dos quais 42,62% são reajustes repassados no último

mês de maio. Este acontecimento elevou consideravelmente tanto o IqPR quanto o

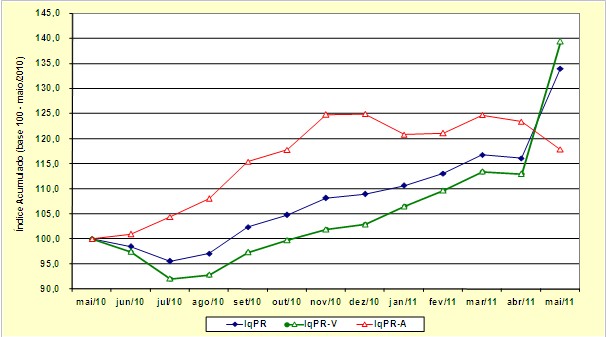

IqPR-V dos últimos 12 meses (Figura 1).

A safra paulista de cana-de-açúcar vai do final de abril ao final de novembro. A

entrada da nova safra, com uma perspectiva de preços internacionais elevados

para o açúcar (com remuneração que suplanta a atual condição de câmbio

valorizado), e internos altos para o álcool (dada a redução dos investimentos em

novas plantas agroindustriais para produção nos últimos dois anos) projeta

oferta em patamares inferiores ao crescimento da demanda. Em função disso, a

elevação dos preços da cana-de-açúcar na entrada da nova safra reflete um nítido

reposicionamento dos preços da matéria prima para patamares compatíveis com os

custos agroindustriais do álcool combustível e com a recomposição de margens que

recoloquem os investimentos em novas destilarias em patamar de atratividade. De

outro lado, como os custos dos combustíveis teriam impacto inflacionário muito

maior, mesmo com os preços internacionais do petróleo estando em níveis muito

acima dos anos anteriores, isto não se refletiu em elevação dos preços da

gasolina (substituto direto do álcool combustível) pela notória "administração"

dos preços internos feita pela Petrobrás durante todo o ano de 2010, o que

deslocou o preço referencial do petróleo para fixação do preço da gasolina no

mercado interno. O fato é que não existe uma "administração centralizada" do

mercado de álcool combustível e as perspectivas são de preços elevados no final

desta safra e na próxima entressafra, expectativas com que se opera o

reposicionamento atual dos preços da matéria prima.

Trata-se de processo clássico de formação de preços em regime de oligopólio, que

na estrutura de mercado e formação de preços dos conglomerados agroindustriais

sucroalcooleiros leva os agentes econômicos a protegerem suas margens e formarem

expectativas favoráveis aos investimentos num cenário de demanda potencial

crescente ocasionado pelo aumento da frota de veículos. Ademais,

ressalte-se que os impactos inflacionários (para o consumidor) dos

aumentos dos preços do álcool combustível e do açúcar já estão dados, o que faz

com que a elevação do índice de preços agropecuários projete-se como espelho de

imagem já consolidado na demanda final, ou seja, não haverá rebates

inflacionários imediatos. Noutras palavras, paradoxalmente, os preços do

álcool combustível para o consumidor (na bomba do posto de gasolina) recuam em

níveis elevados exatamente no momento em que os preços da matéria prima são

reposicionados para cima na entrada da nova safra. Isto indica que o atual

reposicionamento dos preços da matéria prima reflete o patamar de preços

passados atingidos pelos produtos finais e as expectativas de preços futuros no

horizonte do final da safra e próxima entressafra.

Figura 1. Evolução do Índice Acumulado

Quadrissemanal de Preços Recebidos pela Agropecuária Paulista Com

Cana-de-açúcar, Maio de 2010 a Maio de 2011

Fonte: Instituto de Economia Agrícola

(IEA).

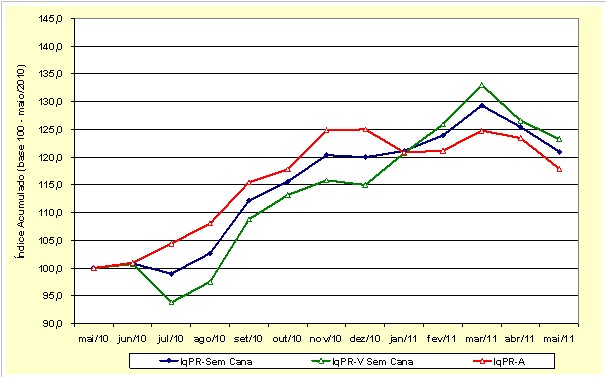

Explicitada essa peculiaridade dos índices de preços agropecuários paulistas,

mostra-se relevante a análise do comportamento dos mesmos sem a cana-de-açúcar.

Com base na evolução desses novos indicadores se verifica que há uma tendência

consistente de recuo dos preços agropecuários no geral desde março próximo

passado (Figura 2). Isso permite afirmar que os impactos inflacionários

imediatos dos preços agropecuários são positivos uma vez que se vislumbra no

curto prazo contribuição positiva dos preços setoriais para o recuo do índice

geral de preços da economia, ou seja, para a redução dos patamares da inflação

mensal.

Figura 2 - Evolução do Índice Acumulado

Quadrissemanal de Preços Recebidos pela Agropecuária Paulista Sem

Cana-de-açúcar, Maio de 2010 a Maio de 2011

Fonte: Instituto de Economia Agrícola

(IEA).

Na comparação dos últimos 12 meses verifica-se, entretanto, que já está

consolidada uma realidade de preços agropecuários mais elevados entre maio de

2011 e maio de 2010 para café (+86,08%), milho (+63,49%), algodão (+56,08%),

tomate para mesa (+48,41%), cana-de-açúcar (+47,53%), trigo (+30,79%), carne

bovina (+24,60%), soja (+20,42%), ovos (+16,21%), carne de frango (+15,69%),

laranja para mesa (+7,82%) e amendoim (+5,54%) (Tabela 2). Para a banana nanica

(+ 0,79%) e leite B (-0,19%) os patamares de preços são similares.

Encontram-se abaixo aos de 2010 os preços do feijão (-23,51%), arroz (-23,42%),

carne suína (-12,29%) e leite C (-4,24%). De qualquer maneira, a junção de

movimentos mais largos (últimos 12 meses) com mais curtos (último mês) ainda não

autoriza previsões mais consistentes para os impactos inflacionários dos preços

agropecuários no decorrer dos próximos meses deste ano, pois tudo dependerá da

pós-safra de muitos produtos (laranjas, leites e carnes) e da resposta da oferta

nas próximas colheitas (feijão e olerícolas).

__________________________________________

1A fórmula de cálculo do índice

(IqPR) é a de Laspeyres modificada, ponderada pelo valor da produção

agropecuária paulista. As cotações diárias de preços são levantadas pelo IEA e

divulgadas no Boletim Diário de Preço. As variações são obtidas comparando-se os

preços médios das quatro últimas semanas (referência) com os preços médios das

quatro primeiras semanas (base), sendo a referência = 01/05/2011 a 31/05/2011 e

base = 01/04/2011 a 30/04/2011.

2Artigo completo com a metodologia: Pinatti, E.; Sachs, R.C.C.; Angelo, J.A.; Gonçalves, J.S. Índice quadrissemanal de preços recebidos pela agropecuária Paulista (IqPR) e seu comportamento em 2007. Informações Econômicas, São Paulo, v.38, n.9, p.22-34, set.2008. Disponível em: <https://iea.agricultura.sp.gov.br/out/verTexto.php?codTexto=9573>.

Data de Publicação: 06/06/2011

Autor(es):

Luis Henrique Perez Consulte outros textos deste autor

Danton Leonel de Camargo Bini (danton.camargo@sp.gov.br) Consulte outros textos deste autor

Eder Pinatti (pinatti@iea.sp.gov.br) Consulte outros textos deste autor

José Alberto Angelo (jose.angelo@sp.gov.br) Consulte outros textos deste autor

José Sidnei Gonçalves (sydy@iea.sp.gov.br) Consulte outros textos deste autor