Artigos

Os frigoríficos e a logística de exportação da carne bovina

Frente à existência de ambiente altamente competitivo, propiciado pela globalização dos mercados, o Brasil tem cada vez mais utilizado o agronegócio como estratégia de inserção na economia mundial. Isto pode ser comprovado pelocrescimento das exportações no período de 2000 a 2004, com superávits comerciais a partir de 2001. Em 2004, o agronegócio foi responsável por

43,9% das exportações brasileiras (gráfico 1). Gráfico 1. Participação dos agronegócios nas exportações

brasileiras

Fonte: Elaborado pelos autores a partir dos dados de Souza, Gonçalves e Vicente, 2005 1

Diante

do contexto de crescimento das exportações do agronegócio brasileiro, São Paulo

apresenta participação expressiva. Em 2004, o Estado contribuiu com cerca de 32%

do total exportado pelo país e com aproximadamente 24% das exportações do

agronegócio brasileiro. Quanto à composição setorial, as cadeias de produção que

mais se destacaram foram as de bovídeos, cana e sacarídeas, produtos florestais

e frutas.

O crescente desenvolvimento de tecnologias para o setor - melhoramento genético, inseminação artificial, intensificação do uso de técnicas de confinamento e semi-confinamento -, somado ao rígido monitoramento de sanidade do rebanho, faz com que a carne brasileira venha aumentando a sua participação na pauta de exportações brasileiras. Entre 1999 e 2004, as exportações apresentaram um crescimento de mais de 200%1.

A relevância da cadeia de carne bovina para São Paulo pode ser constatada com a análise dos dados de abate de bovinos e de produção de carne. Em 2003, São Paulo foi o segundo Estado em número de abates (cerca de 5 milhões de cabeças), perdendo apenas para o Mato Grosso do Sul (5,3 milhões de cabeças). Na produção de carne em equivalente carcaça, o Mato Grosso do Sul foi responsável por cerca de 1 milhão de toneladas e São Paulo, por aproximadamente 960 mil toneladas.2

Além da participação expressiva de São Paulo na produção de carne bovina, o Estado possui um número relevante de plantas frigoríficas que se dedicam ao abate, desossa e processamento. Atualmente, São Paulo tem 57 estabelecimentos cadastrados na categoria matadouro frigorífico no Sistema Federal de Inspeção (SIF)4 (tabela 1).

Tabela 1. Matadouros-frigoríficos(*) cadastrados no SIGSIF/MAPA – 2005

(*) Os matadouros-frigoríficos são unidades operacionais maiores e mais completas, dotadas de equipamentos modernos para processamento e conservação, onde o controle da matéria-prima, o processamento, a estocagem e a distribuição são gerenciados sob moldes empresariais, e operam sob inspeção sanitária. A carne produzida destina-se ao mercado interno, menos exigente e pouco atento à qualidade e à exportação. A indústria voltada à exportação possui elevado nível tecnológico, contrastando com as demais3.

Fonte: Ministério da Agricultura - Sistema Federal de Inspeção (SIF)4

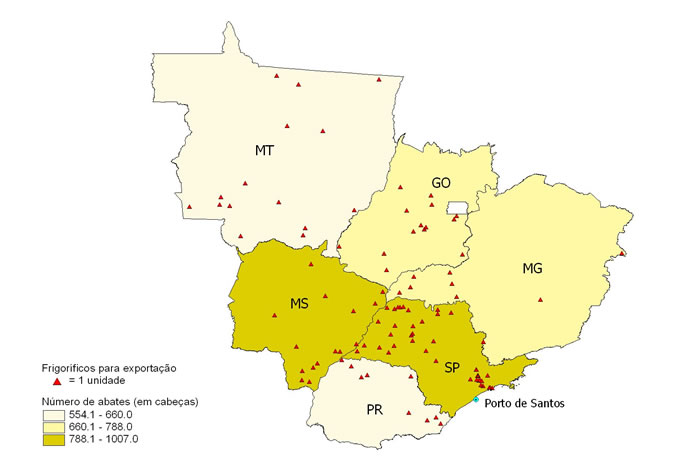

Observa-se também que o Estado de São Paulo possui o maior número de estabelecimentos qualificados para exportação, que, na sua maioria, são abatedouros de grande porte (figura 1).

Figura 1. Abate de bovinos nos principais Estados e distribuição dos frigoríficos credenciados para exportação

Fonte: Elaborado pelos autores com base com base nos dados do Ministério da Agricultura

Desta maneira, ocorre um grande fluxo de carga que é movimentada no Estado, evidenciado também pela grande participação paulista nas exportações de carne bovina, que em 2004 representou 70,4% do total exportado pelo país (gráfico 2). No mesmo período, o porto de Santos registrou um volume de exportação de 1,1 milhão de toneladas5, aproximadamente 70% das

exportações brasileiras. Assim, pode-se dizer que São Paulo vem se destacando

tanto pela produção (abate e industrialização) de carnes destinadas à exportação

quanto por ser responsável pelo maior volume escoado via porto.

Gráfico 2. Participação paulista nas exportações de carne bovina em 2004

Fonte: Elaborado pelos autores

a partir dos dados do SECEX/MDIC

NCM: in natura

(0201.10.00 até 0201.3000) e industrializada (1602.50.00)

Como

qualquer outro segmento do agronegócio, a cadeia produtiva de carne bovina

enfrenta problemas de logística de transportes, dentre eles as condições

precárias das vias de transporte, a deficiente infra-estrutura portuária para

carga refrigerada e falta de disponibilidade de contêineres. São problemasque

interferem no custo de produção e na qualidade da carne.

Na logística de carne bovina, devem ser notadas as características particulares

do produto, que requerem critérios rigorosos não apenas na escolha do transporte

como também nas condições da movimentação. Além disso, existe a questão do

transporte da indústria até os portos de exportação, evidenciando a importância

da logística na cadeia, pois a qualidade do transporte interfere diretamente no

produto final. A necessidade de uma logística eficiente é visível tanto para o

gado transportado em pé quanto para o já abatido em caminhões frigorificados.

Para os frigoríficos, a logística começa desde a chegada do gado até a sua descarga para o abate e posterior desossa. Envolve etapas referentes aos cortes (que pode variar de acordo com cada comprador), à embalagem da carne, à conferência do produto e à expedição da carga nas carretas para ser distribuída, tendo como destino o mercado interno ou o externo.

Entretanto, algumas mudanças estão ocorrendo, principalmente na captação da

matéria-prima (encaminhamento dos animais para o abate). Os grandes frigoríficos

migraram de região, passando a alocar o seu complexo industrial próximo às

unidades produtoras, onde recolhem os animais para o abate num raio de 200

quilômetros.

Quanto mais próximo do abatedouro estiver o produtor, menor é o estresse sofrido pelo gado, além de diminuir a incidência de lotes com grande número de cabeças com contusões. As partes contundidas são descartadas ou depreciam as peças atingidas, diminuindo a qualidade e deteriorando o aspecto e o rendimento dos cortes.

Além disso, existe a questão da perda de peso que ocorre durante o transporte em

longa distância. Para o produtor, esses problemas refletem no preço recebido

pela arroba do boi, pois cada item mencionado acima significa um deságio em

relação ao valor pago ao pecuarista por parte do frigorífico.

Nesse sentido, alguns frigoríficos vêm atuando como agentes capacitadores, na

busca de uniformidade, padrão e qualidade da matéria-prima, diretamente junto

aos pecuaristas. Assim, levam até eles as exigências do mercado, dado que, para

cada importador, se observam diferentes normas e padrões de sanidade, bem como

diferentes cortes.

Exemplo disso são os programas de bonificação criados pelos frigoríficos. Recentemente, o frigorífico Independência Alimentos lançou o Programa de Qualidade de Bovinos Independência (PQBI) que define uma política de preços pelo rendimento industrial das carcaças.6

Por outro lado, à medida que os frigoríficos ficam mais próximos do produtor a

distância para portos de exportação aumenta e, conseqüentemente, os custos de

transporte e a demanda por transporte refrigerado também.

Nesse sentido, é importante ressaltar que o setor enfrenta alguns problemas de

infra-estrutura logística, como por exemplo a má conservação das estradas; a

inadequação dos portos para estes produtos; a burocracia nos postos fiscais

estaduais e a falta de infra-estrutura de armazenagem e comercialização. Estes

gargalos interferem não apenas na cadeia de carnes, mas também em várias outras.

Figura 2. Problemas enfrentados para captação de animais para abate 7

Dessa

forma, os principais frigoríficos vêm atuando fortemente neste segmento da

logística, investindo na frota de carretas frigorificadas e em armazéns

específicos para cadeia de frio, inclusive nos portos de exportação. Estes

esforços ocorrem na tentativa de se obter uma estrutura ágil, fazendo com que se

tenha alto giro dos produtos e que se mantenha a qualidade em todas as etapas,

desde a separação das cargas até a estufagem dos contêineres em plataformas

climatizadas.

Assim, o fortalecimento dos segmentos de logística voltados para a cadeia de bovinos torna-se um complemento às novas tecnologias que vêm sendo utilizadas. Contudo, os principais desafios são a obtenção da matéria-prima próxima aos centros de abate; a adequação às exigências fito-sanitárias internas e externas; os entraves das barreiras não-tarifarias; o sistema de cotas de países importadores e a situação macroeconômica do país.8

1 SOUZA, A. M. S.; GONÇALVES, J.S., VICENTE, J. R. Agronegócios Brasileiros no Mercado Internacional em 2004: recordes dos indicadores de transações comerciais. Informações Econômicas, São Paulo, v.35, n. 3, p. 44-50. Disponível em: http://www.iea.sp.gov.br/out/iinfecon.php.

2 ANUALPEC 2004: Anuário

da Pecuária Brasileira. São Paulo: FNP, 2004. 362 p.

3 PEETZ, Valéria Silva

(Coord). Cadeia produtiva da carne bovina no Estado de São Paulo. São Paulo:

Secretaria de Agricultura e Abastecimento, 1996. 53 p.

4 Ministério da Agricultura, Sistema Federal de Inspeção (SIF). Disponível em: http://www.agricultura.gov.br.

5 Informações com base nos dados da Secretária do Comércio Exterior (SECEX) do Ministério do Desenvolvimento, Indústria e Comércio Exterior. Disponível em: http://aliceweb.desenvolvimento.gov.br/.

6 http://www.independencia.com.br/.

7 Os autores agradecem ao

Grupo Independência Alimentos pela cessão de fotos.

8 Artigo registrado no CCTC-IEA sob número HP-49/2005

Data de Publicação: 23/06/2005

Autor(es):

Andréa Leda Ramos De Oliveira (andrea@iea.sp.gov.br) Consulte outros textos deste autor

Luiza Maria Capanema Bezerra (luizamcb@iea.sp.gov.br) Consulte outros textos deste autor